ども、まさです!

本日、セブンアンドアイから四季報っていう冊子が届いたんですけど、その中にセブンイレブングッズの抽選案内が記載されていたので、共有したいと思います。

欲しいかどうかは、皆さんが判断して頂ければと思います。

2月末権利確定で抽選に応募できるようなので、株主じゃない方や、保有数が少ない方は確認してみてください。

会社紹介

セブンイレブンを中核とする国内最大級の流通グループ。

コンビニが利益の「心臓部」で、他にスーパー、金融(セブン銀行)、専門店などを束ねる持株会社。

経営方針

国内外コンビニを成長エンジンと位置づけ、百貨店などは構造改革・縮小・再編の方向で進めています。

コンビニ事業では、自社開発の高付加価値商品であるセブンプレミアムなど、「おいしいコンビニ」のイメージを強化すべく、価格競争とは別の方法で他社と競合しないように進めています。

・優待を最少数量にて取得した場合の利回りを算出しています。

【株 価】 2,327 円

【年間配当金】 50 円

【配当利回り】 2.1 %

【優待利回り】 0.9 %

【総合利回り】 3.0 %

・優待を最少単元にて取得する場合

【取 得 額】 232,700 円

【取得株数】 100 株

【優 待 額】 2,000 円

株主優待紹介

年一回(2月)に保有している株主は、保有株数に応じて自社グループで使用できる株主優待券(500円/枚)を受け取ることができます。

3年以上保有で優待券の受取額が若干アップします。

3年未満保有

100株 ~ 399株 保有: 4 枚 (2,000円相当)

400株 ~ 699株 保有: 5 枚 (2,500円相当)

700株 以上保有: 6 枚 (6,000円相当)

3年以上保有

100株 ~ 399株 保有: 5 枚 (2,500円相当)

400株 ~ 699株 保有: 6 枚 (3,000円相当)

700株 以上保有: 7 枚 (6,500円相当)

別途、200株以上で株主優待の実施を検討

参考:セブン&アイ・ホールディングスの株主になりませんか | 株主・投資家情報(IR) | セブン&アイ・ホールディングス

四季報より紹介

四季報は、株主に年4回配布されており、セブンアンドアイの魅力を伝える役割を担っています。

今回は現在の「代表取締役」と「会長」がセブンイレブンを「知ってもらう」や「愛着をもってもらう」ことをテーマに対談されているようですね。

その中で決算の概要なども、非常にざっくりとした内容にて掲載されていたりします。

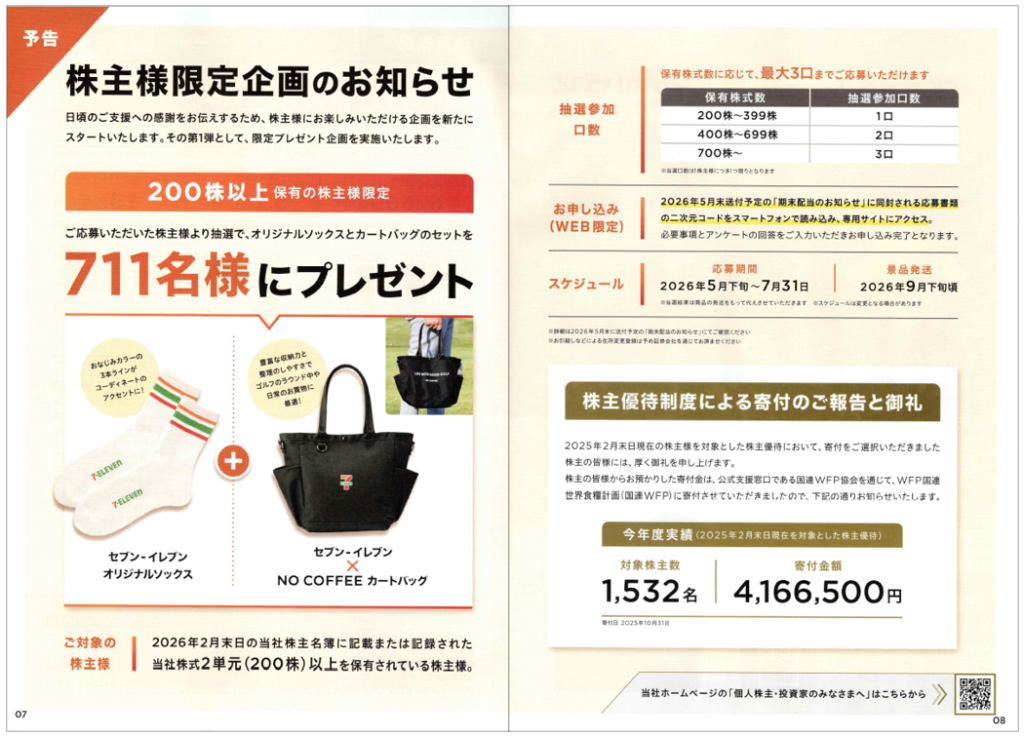

今回注目すべきと思うのは、次回株主様への限定企画です!

200株以上保有の株主は、2月権利確定後、抽選に応募することができるそうです。

本企画では、セブンイレブングッズを711名にプレゼントとなっています。

「セブンイレブン×オリジナル靴下」と、「セブンイレブン×NO COFFEE カートバッグ」が当たるみたいですね。

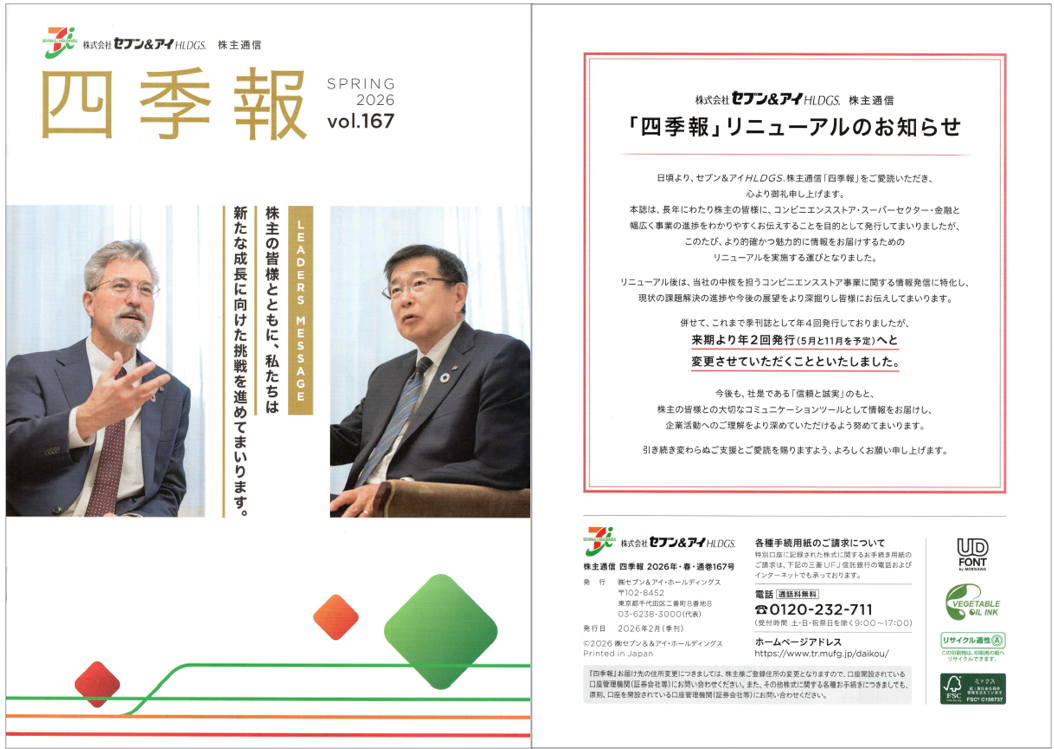

四季報

最初と最後のページです。

表紙では対談の様子。

最後のページでは、四季報が年4回から2回に変更になると書かれています。

プレゼント🎁企画!

株主優待とは別に2単元(200株)以上保有で、上記のような商品が受け取れる企画に応募できるようです。

対談では、NISAを利用した多くの個人投資家に長期間株主としていてもらうことを重要なテーマとしてとらえているようなので、そのための企画かもしれませんね。

まさの感想

今回の企画を紹介しましたが、200株以上っていうのが良くないですね。

しかも、200株以上は1口、400株以上は2口、700株以上は3口というように、株数に応じて応募口数が異なるようです。

私は100株保有なのですが、もう100株追加して応募したいかと問われると「否」となります。

残念ながら、抽選であることと、保有株数に応じて口数が変わるため、そこにメリットを全然感じない😓

200株以上の株主みんなが受け取れるセブンイレブン商品など、企画を改めてもらえると、追加で購入するかどうか悩んだりもするのですが・・・🤔

セブンイレブンファンの方は欲しい人もいるとは思うので、一部の層に向けての企画と思っておきます。

ただ、こういった企画があると、株主優待がすり替えられて、いつの間にか改悪となってたりするんじゃないかって勘ぐってしまいます😓

個人的には、現行の株主優待しか興味がないので、株主優待は維持して、企画運営をしてもらえればと思います。

第3四半期時点の利益が出ていることは良かったのですが、その他はあまり良い印象の四季報ではありませんでしたね。

こちらは私の感想なので、あくまでも個人的意見ととらえて頂ければと思います。

思ったことは良いことも悪いことも伝えていきたいと思っていますので、大きな心で読んでもらえればと思います。

このブログが皆さんの優待生活の参考になれば幸いです。

by まさ

コメント